ನಿವೃತ್ತಿಯ ನಂತರದ ಖಚಿತವಾದ ಪಿಂಚಣಿಗಾಗಿ ಏಕೀಕೃತ ಪಿಂಚಣಿ ಯೋಜನೆಗೆ(UPS) ಶನಿವಾರ ಕೇಂದ್ರ ಸಚಿವ ಸಂಪುಟವು ಅನುಮೋದನೆ ನೀಡಿದೆ. ಯುಪಿಎಸ್ ಅನ್ನು ಏಪ್ರಿಲ್ 1, 2025 ರಿಂದ ಜಾರಿಗೆ ತರಲಾಗುವುದು. ಹೊಸ ಪಿಂಚಣಿ ಯೋಜನೆಯನ್ನು(ಎನ್ಪಿಎಸ್) ಸುಧಾರಿಸಲು ಕೇಂದ್ರ ಸರ್ಕಾರಿ ನೌಕರರ ಬಹುಕಾಲದ ಬೇಡಿಕೆಯ ನಂತರ ಈ ಕ್ರಮ ಕೈಗೊಳ್ಳಲಾಗಿದೆ.

ಕ್ಯಾಬಿನೆಟ್ ನಿರ್ಧಾರಗಳ ಕುರಿತು ಮಾಧ್ಯಮಗಳಿಗೆ ಮಾಹಿತಿ ನೀಡಿದ ಮಾಹಿತಿ ಮತ್ತು ಪ್ರಸಾರ ಸಚಿವ ಅಶ್ವಿನಿ ವೈಷ್ಣವ್, ಎನ್ಪಿಎಸ್(ಹೊಸ ಪಿಂಚಣಿ ಯೋಜನೆ) ಅನ್ನು ಸುಧಾರಿಸಲು ಸರ್ಕಾರಿ ನೌಕರರಿಂದ ಬೇಡಿಕೆಗಳು ಬಂದಿವೆ. ಪ್ರಧಾನಿ ನರೇಂದ್ರ ಮೋದಿ ಅವರು 2023 ರ ಏಪ್ರಿಲ್ನಲ್ಲಿ ಟಿ.ವಿ. ಸೋಮನಾಥನ್ ನೇತೃತ್ವದಲ್ಲಿ ಸಮಿತಿಯನ್ನು ರಚಿಸಿದರು. ಜಂಟಿ ಸಲಹಾ ಕಾರ್ಯವಿಧಾನ ಸೇರಿದಂತೆ ವ್ಯಾಪಕವಾದ ಸಮಾಲೋಚನೆಗಳು ಮತ್ತು ಚರ್ಚೆಗಳ ನಂತರ, ಸಮಿತಿಯು ಏಕೀಕೃತ ಪಿಂಚಣಿ ಯೋಜನೆಯನ್ನು ಶಿಫಾರಸು ಮಾಡಿದೆ. ಇಂದು ಕೇಂದ್ರ ಸಚಿವ ಸಂಪುಟವು ಯೋಜನೆಗೆ ಅನುಮೋದನೆ ನೀಡಿದೆ ಎಂದು ತಿಳಿಸಿದ್ದಾರೆ.

ಏಕೀಕೃತ ಪಿಂಚಣಿ ಯೋಜನೆ ಎಂದರೇನು?

ಇದು ಸರ್ಕಾರಿ ನೌಕರರಿಗೆ ಇತ್ತೀಚಿನ ಪಿಂಚಣಿ ಯೋಜನೆಯಾಗಿದೆ.

ಯುಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ, ನಿಶ್ಚಿತ ಪಿಂಚಣಿ ಮೊತ್ತದ ಭರವಸೆ ನೀಡದ ಹೊಸ ಪಿಂಚಣಿ ಯೋಜನೆ(ಎನ್ಪಿಎಸ್) ಗಿಂತ ಭಿನ್ನವಾಗಿ ನಿಶ್ಚಿತ ಪಿಂಚಣಿಯ ನಿಬಂಧನೆ ಇರುತ್ತದೆ.

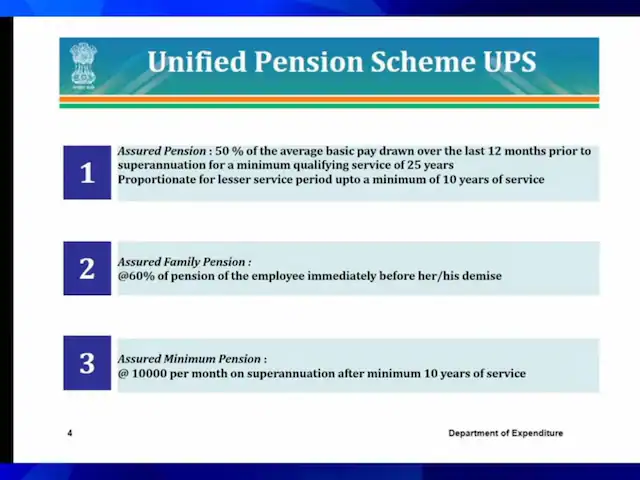

ಏಕೀಕೃತ ಪಿಂಚಣಿ ಯೋಜನೆಯು ಐದು ಸ್ತಂಭಗಳನ್ನು ಹೊಂದಿದೆ:

ಖಚಿತವಾದ ಪಿಂಚಣಿ: UPS ಅಡಿಯಲ್ಲಿ, ನಿಶ್ಚಿತ ಪಿಂಚಣಿಯು 25 ವರ್ಷಗಳ ಕನಿಷ್ಠ ಅರ್ಹತಾ ಸೇವೆಗಾಗಿ ನಿವೃತ್ತಿಗೆ ಮುಂಚಿತವಾಗಿ ಕಳೆದ 12 ತಿಂಗಳುಗಳಲ್ಲಿ ಪಡೆದ ಸರಾಸರಿ ಮೂಲ ವೇತನದ 50 ಪ್ರತಿಶತವಾಗಿರುತ್ತದೆ. ಈ ವೇತನವು ಕನಿಷ್ಠ 10 ವರ್ಷಗಳ ಸೇವೆಯವರೆಗಿನ ಕಡಿಮೆ ಸೇವಾ ಅವಧಿಗೆ ಅನುಪಾತದಲ್ಲಿರಬೇಕು.

ಖಚಿತವಾದ ಕುಟುಂಬ ಪಿಂಚಣಿ: ಇದು ಖಚಿತವಾದ ಕುಟುಂಬ ಪಿಂಚಣಿಯನ್ನು ಸಹ ಹೊಂದಿರುತ್ತದೆ, ಇದು ಉದ್ಯೋಗಿಯ ಮೂಲ ವೇತನದ 60 ಪ್ರತಿಶತವಾಗಿದೆ. ನೌಕರನ ಮರಣದ ಸಂದರ್ಭದಲ್ಲಿ ಅದನ್ನು ತಕ್ಷಣವೇ ನೀಡಲಾಗುವುದು.

ಖಚಿತವಾದ ಕನಿಷ್ಠ ಪಿಂಚಣಿ: ಕನಿಷ್ಠ 10 ವರ್ಷಗಳ ಸೇವೆಯ ನಂತರ ನಿವೃತ್ತಿಯ ಸಂದರ್ಭದಲ್ಲಿ, UPS ತಿಂಗಳಿಗೆ 10,000 ರೂ.ಗಳ ಖಚಿತವಾದ ಕನಿಷ್ಠ ಪಿಂಚಣಿಯನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಹಣದುಬ್ಬರ ಸೂಚ್ಯಂಕ: ಖಚಿತವಾದ ಪಿಂಚಣಿ, ಖಚಿತವಾದ ಕುಟುಂಬ ಪಿಂಚಣಿ ಮತ್ತು ಖಚಿತವಾದ ಕನಿಷ್ಠ ಪಿಂಚಣಿಗಳ ಮೇಲೆ ಸೂಚ್ಯಂಕ ಪ್ರಯೋಜನವನ್ನು ಒದಗಿಸಲಾಗಿದೆ.

ಗ್ರಾಚ್ಯುಟಿ: ಗ್ರಾಚ್ಯುಟಿಯ ಜೊತೆಗೆ ಅತ್ಯಧಿಕ ಮೊತ್ತದ ಪಾವತಿ. ಇದು ಪ್ರತಿ ಪೂರ್ಣಗೊಂಡ ಆರು ತಿಂಗಳ ಸೇವೆಗೆ ನಿವೃತ್ತಿಯ ದಿನಾಂಕದಂದು ಮಾಸಿಕ ವೇತನದ(ವೇತನ + ತುಟ್ಟಿಭತ್ಯೆ) 1/10 ಭಾಗವಾಗಿರುತ್ತದೆ. ಈ ಪಾವತಿಯು ಖಚಿತವಾದ ಪಿಂಚಣಿ ಪ್ರಮಾಣವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದಿಲ್ಲ.

ಯುಪಿಎಸ್ಗೆ ಯಾರು ಸೇರಬಹುದು?

ಕೇಂದ್ರ ಸರ್ಕಾರಿ ನೌಕರರು ಹೊಸ ಪಿಂಚಣಿ ಯೋಜನೆಯಲ್ಲಿ(ಎನ್ಪಿಎಸ್) ಉಳಿಯಲು ಅಥವಾ ಏಕೀಕೃತ ಪಿಂಚಣಿ ಯೋಜನೆಗೆ(ಯುಪಿಎಸ್) ಸೇರಲು ನಿರ್ಧರಿಸುವ ಹಕ್ಕನ್ನು ಹೊಂದಿರುತ್ತಾರೆ ಎಂದು ವೈಷ್ಣವ್ ಹೇಳಿದ್ದಾರೆ.

ಶನಿವಾರ ನಡೆದ ಮಾಧ್ಯಮಗೋಷ್ಠಿಯಲ್ಲಿ ಕ್ಯಾಬಿನೆಟ್ ಕಾರ್ಯದರ್ಶಿ ಟಿ.ವಿ. ಸೋಮನಾಥನ್ ಅವರು, ಇದು ಈಗಾಗಲೇ ಎನ್ಪಿಎಸ್ ಅಡಿಯಲ್ಲಿ 2004 ರಿಂದ ನಿವೃತ್ತರಾದ ಎಲ್ಲರಿಗೂ ಅನ್ವಯಿಸುತ್ತದೆ. ಹೊಸ ಯೋಜನೆಯು ಏಪ್ರಿಲ್ 1, 2025 ರಿಂದ ಜಾರಿಗೆ ಬರಲಿದೆಯಾದರೂ, NPS ಪ್ರಾರಂಭವಾದ ಸಮಯದಿಂದ ನಿವೃತ್ತರಾದ ಪ್ರತಿಯೊಬ್ಬರೂ ಮತ್ತು ಮಾರ್ಚ್ 31, 2025 ರವರೆಗೆ ನಿವೃತ್ತರಾದವರು ಸೇರಿದಂತೆ, UPS ನ ಈ ಎಲ್ಲಾ ಐದು ಪ್ರಯೋಜನಗಳಿಗೆ ಅರ್ಹರಾಗಿರುತ್ತಾರೆ. ಅವರು ಹಿಂಪಡೆದಿದ್ದನ್ನು ಸರಿಹೊಂದಿಸಿದ ನಂತರ ಅವರು ಹಿಂದಿನ ಬಾಕಿಯನ್ನು ಪಡೆಯುತ್ತಾರೆ.

ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ ಅಥವಾ ಹೊಸ ಪಿಂಚಣಿ ಯೋಜನೆ ಅಥವಾ NPS ಎಂದರೇನು?

ಜನವರಿ 2004 ರಲ್ಲಿ ಪರಿಚಯಿಸಲಾಯಿತು, ರಾಷ್ಟ್ರೀಯ ಪಿಂಚಣಿ ಯೋಜನೆ(NPS) ಮೂಲತಃ ಸರ್ಕಾರಿ ನೌಕರರಿಗೆ ಪ್ರತ್ಯೇಕವಾಗಿ ಸರ್ಕಾರಿ ಪ್ರಾಯೋಜಿತ ನಿವೃತ್ತಿ ಯೋಜನೆಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ನಂತರ, 2009 ರಲ್ಲಿ, ಇದನ್ನು ಎಲ್ಲಾ ಇತರ ಕ್ಷೇತ್ರಗಳನ್ನು ಒಳಗೊಳ್ಳಲು ವಿಸ್ತರಿಸಲಾಯಿತು.

NPS ಅನ್ನು ಸರ್ಕಾರ ಮತ್ತು ಪಿಂಚಣಿ ನಿಧಿ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರ(PFRDA) ಜಂಟಿಯಾಗಿ ನಿರ್ವಹಿಸುತ್ತದೆ ಮತ್ತು ನಿವೃತ್ತಿಗೆ ಅನುಗುಣವಾಗಿ ದೀರ್ಘಾವಧಿಯ, ಸ್ವಯಂಪ್ರೇರಿತ ಹೂಡಿಕೆ ಕಾರ್ಯಕ್ರಮವಾಗಿ ವಿನ್ಯಾಸಗೊಳಿಸಲಾಗಿದೆ.

ಎನ್ಪಿಎಸ್ ಪಿಂಚಣಿಗೆ ಭರವಸೆ ನೀಡುತ್ತದೆ, ಜೊತೆಗೆ ಗಣನೀಯ ಹೂಡಿಕೆಯ ಲಾಭಗಳ ಸಾಧ್ಯತೆಯಿದೆ.

ನಿವೃತ್ತಿಯ ನಂತರ, ಚಂದಾದಾರರು ತಮ್ಮ ಸಂಗ್ರಹವಾದ ಕಾರ್ಪಸ್ನ ಒಂದು ಭಾಗವನ್ನು ಹಿಂಪಡೆಯಲು ಆಯ್ಕೆಯನ್ನು ಹೊಂದಿರುತ್ತಾರೆ, ಉಳಿದ ಮೊತ್ತವನ್ನು ಮಾಸಿಕ ಆದಾಯವಾಗಿ ವಿತರಿಸಲಾಗುತ್ತದೆ. ಈ ತಂತ್ರವು ನಿವೃತ್ತಿಯ ನಂತರ ಸ್ಥಿರವಾದ ಆದಾಯವನ್ನು ಒದಗಿಸುತ್ತದೆ.

NPS ಅನ್ನು ಎರಡು ಹಂತಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ: ಶ್ರೇಣಿ 1 ಖಾತೆಗಳು ಮತ್ತು ಶ್ರೇಣಿ 2 ಖಾತೆಗಳು. ಶ್ರೇಣಿ 1 ಖಾತೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವ ವ್ಯಕ್ತಿಗಳು ಅವರು ನಿವೃತ್ತರಾದ ನಂತರ ಮಾತ್ರ ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು, ಆದರೆ ಶ್ರೇಣಿ 2 ಖಾತೆಗಳು ಮುಂಚಿತವಾಗಿ ಹಿಂಪಡೆಯಲು ಅವಕಾಶ ನೀಡುತ್ತವೆ.

ಆದಾಯ ತೆರಿಗೆ ಕಾಯಿದೆಯ ಸೆಕ್ಷನ್ 80 CCD ಅಡಿಯಲ್ಲಿ, NPS ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದರಿಂದ 1.5 ಲಕ್ಷ ರೂಪಾಯಿಗಳವರೆಗೆ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಎನ್ಪಿಎಸ್ ಕಾರ್ಪಸ್ನ ಶೇಕಡಾ 60 ರಷ್ಟು ಹಿಂತೆಗೆದುಕೊಳ್ಳುವುದರಿಂದ ಅದು ತೆರಿಗೆ ಮುಕ್ತವಾಗುತ್ತದೆ. ಇದು ನಿವೃತ್ತಿ ಯೋಜನೆಗೆ ಆಕರ್ಷಕವಾದ ಆಯ್ಕೆಯಾಗಿದೆ ಏಕೆಂದರೆ ಇದು ಒಂದು ದೊಡ್ಡ ಮೊತ್ತದ ಪಾವತಿಯ ಸಾಧ್ಯತೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಹಳೆಯ ಪಿಂಚಣಿ ಯೋಜನೆಗಿಂ(OPS) NPS ಹೇಗೆ ಭಿನ್ನ…?

NPS ಹಳೆಯ ಪಿಂಚಣಿ ಯೋಜನೆಯನ್ನು ಬದಲಾಯಿಸಿತು. ಹಳೆಯ ಪಿಂಚಣಿ ಯೋಜನೆ(OPS), ಡಿಫೈನ್ಡ್ ಬೆನಿಫಿಟ್ ಪೆನ್ಶನ್ ಸಿಸ್ಟಮ್(DBPS) ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗುತ್ತದೆ, ಇದು ಉದ್ಯೋಗಿಯಿಂದ ಪಡೆದ ಕೊನೆಯ ವೇತನವನ್ನು ಆಧರಿಸಿದೆ. NPS ಅನ್ನು ಡಿಫೈನ್ಡ್ ಕಂಟ್ರಿಬ್ಯೂಷನ್ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ(DCPS) ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗುತ್ತದೆ, ಇದರಲ್ಲಿ ಉದ್ಯೋಗದಾತ ಮತ್ತು ಉದ್ಯೋಗಿ ನಿವೃತ್ತಿಯ ಸಮಯದಲ್ಲಿ ಪಾವತಿಸಬೇಕಾದ ಪಿಂಚಣಿ ಸಂಪತ್ತನ್ನು ನಿರ್ಮಿಸಲು ಕೊಡುಗೆ ನೀಡುತ್ತಾರೆ.(ವರ್ಷಾಶನ / ಮೊತ್ತವನ್ನು ಹಿಂತೆಗೆದುಕೊಳ್ಳುವ ಮೂಲಕ ನಿಯಮಗಳ ಪ್ರಕಾರ).

ಡಿಫೈನ್ಡ್ ಬೆನಿಫಿಟ್ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ(DBPS) ಎಂದು ಉಲ್ಲೇಖಿಸಲಾದ ಹಳೆಯ ಪಿಂಚಣಿ ಯೋಜನೆಯು ಉದ್ಯೋಗಿಯು ಪಡೆದ ಕೊನೆಯ ವೇತನವನ್ನು ಆಧರಿಸಿದೆ. ಎನ್ಪಿಎಸ್ ಅನ್ನು ಡಿಫೈನ್ಡ್ ಕಂಟ್ರಿಬ್ಯೂಷನ್ ಪಿಂಚಣಿ ವ್ಯವಸ್ಥೆ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ.

DCPS ನಲ್ಲಿ ಉದ್ಯೋಗದಾತ ಮತ್ತು ಉದ್ಯೋಗಿಯು ನಿವೃತ್ತಿಯ ಸಮಯದಲ್ಲಿ ಪಾವತಿಸಬೇಕಾದ ಪಿಂಚಣಿ ಸಂಪತ್ತನ್ನು ನಿರ್ಮಿಸಲು ಕೊಡುಗೆ ನೀಡುವುದು ನಿಯಮಗಳ ಪ್ರಕಾರ ವರ್ಷಾಶನ/ಒಟ್ಟು ಹಿಂತೆಗೆದುಕೊಳ್ಳುವಿಕೆಯ ಮೂಲಕ ಪಡೆಯಬಹುದು.

OPS ಅಡಿಯಲ್ಲಿ, ಉದ್ಯೋಗಿಯು ನಿವೃತ್ತಿಯ ನಂತರ ಪಿಂಚಣಿಯಾಗಿ ಕೊನೆಯ ಡ್ರಾ ಸಂಬಳದ 50 ಪ್ರತಿಶತವನ್ನು ಹಿಂಪಡೆಯಬಹುದು.

NPS ಅಡಿಯಲ್ಲಿ, ಒಬ್ಬ ವ್ಯಕ್ತಿಯು ನಿವೃತ್ತಿಯ ಸಮಯದಲ್ಲಿ ಅವನ/ಅವಳ ಕೆಲಸದ ವರ್ಷಗಳಲ್ಲಿ ನೀಡಿದ ಸಂಚಿತ ಕಾರ್ಪಸ್ನ 60 ಪ್ರತಿಶತವನ್ನು ಹಿಂಪಡೆಯಲು ಅನುಮತಿಸಲಾಗಿದೆ, ಇದು ತೆರಿಗೆ ಮುಕ್ತವಾಗಿದೆ. ಉಳಿದ 40 ಪ್ರತಿಶತವನ್ನು ವಾರ್ಷಿಕ ಉತ್ಪನ್ನವಾಗಿ ಪರಿವರ್ತಿಸಲಾಗುತ್ತದೆ, ಇದು ಪ್ರಸ್ತುತ ವ್ಯಕ್ತಿಗೆ ಅವನ/ಅವಳ ಕೊನೆಯ ವೇತನದ 35 ಪ್ರತಿಶತದಷ್ಟು ಪಿಂಚಣಿಯನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಜನವರಿ 1, 2004 ರಂದು ಅಥವಾ ನಂತರ ಕೇಂದ್ರ ಸ್ವಾಯತ್ತ ಸಂಸ್ಥೆಗಳು(ಸಶಸ್ತ್ರ ಪಡೆಗಳನ್ನು ಹೊರತುಪಡಿಸಿ) ಸೇರಿದಂತೆ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಸೇವೆಗಳಿಗೆ ಸೇರುವ ಎಲ್ಲಾ ಉದ್ಯೋಗಿಗಳಿಗೆ NPS ಅನ್ವಯಿಸುತ್ತದೆ. ಅನೇಕ ರಾಜ್ಯ ಸರ್ಕಾರಗಳು NPS ಅಳವಡಿಸಿಕೊಂಡಿವೆ ಮತ್ತು ತಮ್ಮ ಉದ್ಯೋಗಿಗಳಿಗೆ ಕಡ್ಡಾಯವಾಗಿ NPS ಅನ್ನು ಜಾರಿಗೊಳಿಸಿವೆ.